「我算小資族嗎?」這個問題,其實藏著一個更重要的問題:我的錢,到底該怎麼分?

小資族不是月光族,也不是有錢人。核心是用有限的預算,把生活過好。這篇會先把小資族的定義講清楚,再帶你把錢分成存款、投資、佈置三塊,最後聚焦「佈置預算怎麼花得聰明」──先排後買,把每一分錢花在會用到、帶得走的家具上。想先掌握租屋佈置的完整脈絡,可以搭配租屋佈置攻略一起看。

本文的理財與投資段落屬一般觀念分享,不構成任何投資建議,實際做法請依個人財務狀況與專業意見評估。

重點摘要: 常見討論把小資族界定在月薪約 3 至 5 萬、扣除開銷仍有小額結餘的上班族(永豐銀行理財專欄)。小資族省錢佈置的關鍵不是省到將就,而是先分錢、再把佈置預算花在會用到、帶得走的家具上。

1小資族定義與意思:多少收入算小資?

根據永豐銀行理財專欄與多家財經媒體的整理,「小資族」常被界定為月薪約 3 至 5 萬、扣除基本開銷後仍有小額結餘可儲蓄或投資的上班族(永豐銀行, 2025)。但這裡先講清楚:多少算小資,沒有官方標準。重點從來不是某個數字,而是花錢的態度。

小資族的核心,是「用有限預算把生活過好」。

小資族是什麼

小資族泛指收入不算高、精打細算過日子、又重視生活品質與小確幸的族群。他們懂得善待自己,也懂得理財,做聰明的消費者。這個詞描述的是一種生活態度,不是一條收入紅線。你認不認同「把錢花在對的地方」,比你月薪多少更能定義你是不是小資族。

多少收入算小資

常見討論落在月薪 3 到 5 萬這個區間,也有人用存款級距來看。但這些都只是參考。收入高卻月月花光的人,未必比收入普通卻穩健存錢的人更接近財務自由。與其糾結數字,不如把注意力放回「我的錢怎麼分、怎麼花」。

小資 vs 月光的差別

小資族和月光族最大的差別,是「有沒有結餘」。月光族收入來多少花多少,月底歸零;小資族則會刻意留下一小塊,慢慢累積。差別不在賺多少,在留多少。這個「刻意留下」的習慣,正是接下來分錢術的起點。

2小資族的錢怎麼分:存款、投資與佈置預算的先後順序

理財專欄常見的建議是,先存下至少 6 至 12 個月生活費(約 30 至 60 萬元)當緊急預備金,再談投資與生活升級(永豐銀行, 2025)。這給了小資族一套「先分錢再花錢」的順序:先存款、再投資、最後才是佈置。順序對了,錢才花得安心。

再次提醒,以下投資段落為一般觀念,不構成投資建議。

存款先留多少

先把安全底存起來。租屋族尤其需要應付押金、搬家、突發修繕這些支出,手上沒有一筆預備金,遇到狀況就得刷卡或借錢。常見建議是先存到 6 至 12 個月生活費,這是所有分錢的第一順位。安全感,是理財的地基。

投資量力而為

存款底打穩後,行有餘力再談投資。原則是量力而為、分散風險,別把生活費和預備金拿去冒險。這一段我們只給觀念,不推薦任何標的、不承諾任何報酬──實際怎麼做,請依你的財務狀況與專業意見評估。投資有風險,這句話對小資族尤其要記牢。

框出佈置預算上限

最後才是佈置。把可支配的佈置金額先框出一個上限,例如「這次搬家佈置最多花兩萬」。有了上限,看到喜歡的家具就不會衝動超支。框預算是省錢的第一步,因為它讓你在「想要」和「能負擔」之間畫出清楚的線。

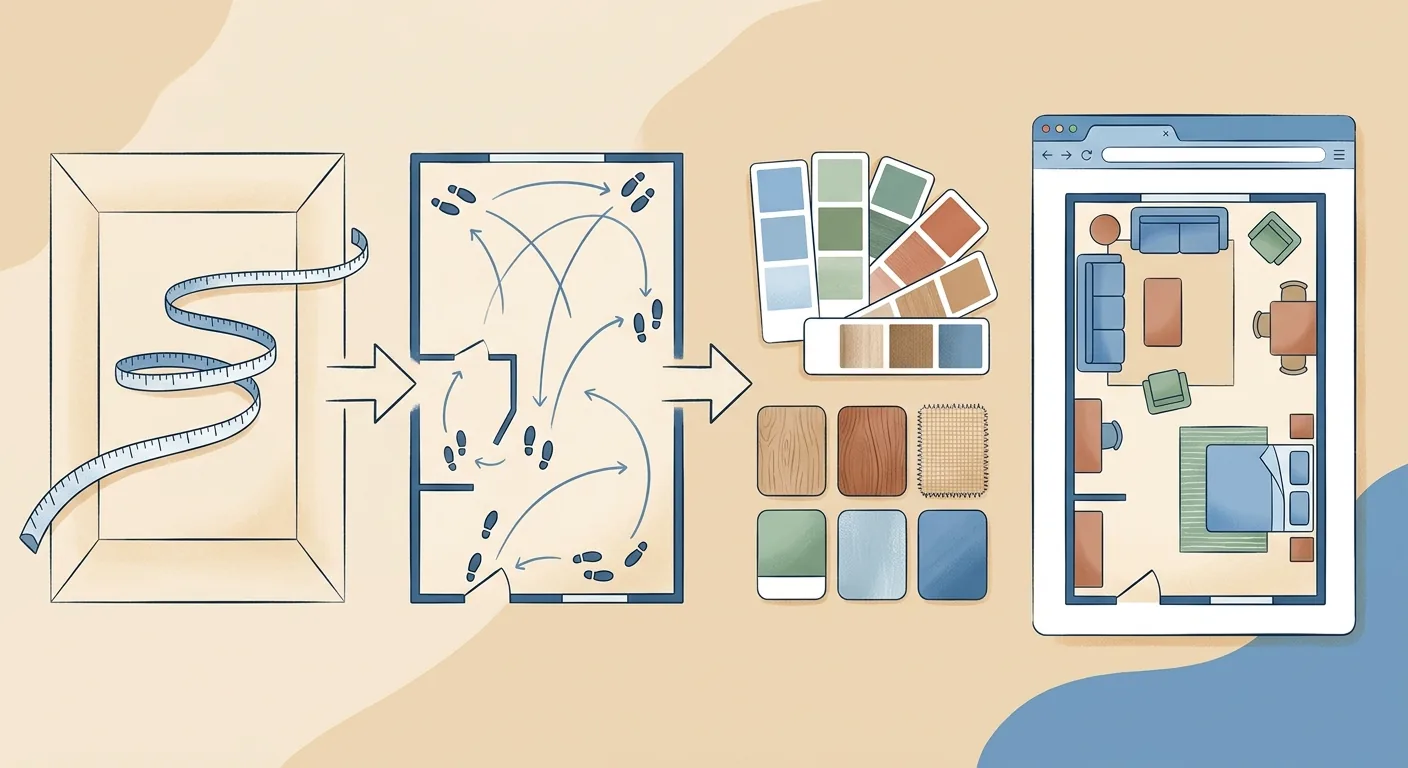

3小資族租屋佈置:先在擺擺看排版、把錢花在會用到的家具上

依臺北市政府主計處家庭收支調查,2024 年家庭消費支出中住宅相關項目占比達 28.49%,是最大宗(臺北市政府主計處, 2024)。房子已經吃掉這麼多,佈置更要把每一分錢花在刀口上。框好佈置預算上限後,這段講怎麼把它花得聰明──答案是先排再買。

先在螢幕上排一次,你會知道錢該花在哪。

先排再買省下的錢

把房間尺寸排進擺擺看,用 1:1 版面先確認哪些家具真的擺得下、走道夠、每天會用到,再決定採購清單。這樣就能避開「買了才發現放不下、退換又麻煩」的隱形浪費。退貨的運費、時間、心力,都是省下來的錢。工具免安裝、瀏覽器就能開,先排一次零成本。

高使用率家具優先

把預算集中在高使用率的機能件。一張每天坐的椅子、一張每天睡的床、一組每天用的收納,值得多花一點;一堆好看卻用不到的裝飾,能省則省。判斷標準很簡單:這件東西一週用到幾次?用得越勤,越值得投資。

帶得走=不浪費

可搬走、免打孔、一物多用──帶得走的家具,等於把錢留在自己身上,退租不打水漂。租屋族最怕買了搬不走的大件,退租時送不掉又丟不得。挑選時多問一句「搬家帶得走嗎」,就能避開這種浪費。第一次租屋的學生,也可以參考學生租屋佈置與注意事項全指南的先排再買流程。

4平價裝潢與小家電清單:小資族裝潢與吸塵器等必要採購

行政院主計總處家庭收支調查顯示,2024 年底台灣自有住宅比率 84.4%,約 15.6% 家庭租屋(行政院主計總處, 2024)。租屋族的裝潢和家電,都要以「帶得走」為前提來挑。分清「必要」與「想要」,是平價採購的第一課。

平價裝潢先滿足機能,裝飾與升級品後補。

平價裝潢先做什麼

可撕壁貼、地毯、燈光氛圍、免鑽層架──這些低成本項目,能改變視覺又能退租復原。裝潢不必一次到位,先用低成本的軟裝把調性定出來,住一陣子確認風格,再慢慢加。所有材料金額不寫死,以通路即時售價為準。

必要小家電清單

小家電以「使用頻率高、租屋帶得走」為準則來挑:

| 家電 | 必要性 | 挑選重點 |

|---|---|---|

| 吸塵器 | 高(清潔剛需) | 挑輕巧、無線或手持款,好收好搬 |

| 電風扇 | 高(通風散熱) | 折疊或小型款,換房好帶 |

| 簡易料理小家電 | 視需求 | 電鍋、氣炸鍋擇一,別一次買齊 |

租屋不能開伙的房子,料理家電的選擇還會受限,這部分不破壞裝潢與租約限制的佈置指南有更多說明。

想要 vs 必要

省錢的核心,是分清想要和必要。必要的先買、買好一點;想要的放購物車冷靜幾天,多半就不想買了。家電挑輕巧好收、可搬走款,避免買到搬不動或退租送不掉的大件。一台好搬的吸塵器,比一台功能華麗卻笨重的實用。

5Dcard 小資族佈置與理財討論精選

內政部不動產資訊平台 2025 年上半年統計顯示,都會區小坪套房、雅房的月租中位數普遍不低(如台北文教區雅房約 8,210 元)(內政部不動產資訊平台, 2025)。難怪小資族論壇上,「怎麼省」的討論總是熱門。把這些高頻話題結構化整理,比逐則爬文更有效率。

以下把佈置和理財兩大類討論,收束成可操作的重點。

佈置討論精選

小預算怎麼佈置得好看、平價家具去哪買、哪些值得投資──這類討論的答案,幾乎都回到「先排再買」。與其照抄別人的美圖,不如把自己的房間排一次,找出屬於你的最佳解。想省,就先在螢幕上省。

理財討論精選

小資族怎麼存錢、要不要投資,是論壇上另一大類熱門話題。整理成一句提醒就是:先分錢再花錢,先存預備金、再談投資、最後才升級生活。這裡不推薦任何投資標的、不作投資建議,只提供分錢的觀念。把省下的佈置預算放回「先量、先排、再買」的總原則,就是最實在的省錢。完整佈置邏輯,見租屋佈置攻略。

6把省錢收在先分錢、先排再買

小資族省錢佈置,其實是兩件事的組合:先分錢、再把佈置預算花對。先存預備金、再量力投資、最後框出佈置上限,錢才花得安心。到了佈置這關,先排再買、把預算集中在高使用率又帶得走的家具上,省錢就不等於將就。

我們自己的經驗是,光是「先框預算+先排再買」這兩招,就能把一次搬家佈置的超支砍掉一大半。把每一分錢花在會用到、帶得走的東西上,租屋也能住得舒服又不心疼。想大變身的人,記得走可逆路線,先看租屋改造前後對比。

?常見問題

多少收入算小資族?

沒有官方標準。常見討論把小資族界定在月薪約 3 至 5 萬、扣除開銷仍有小額結餘的上班族(永豐銀行等理財專欄整理)。但重點是花錢態度,不是某個數字──收入普通卻穩健存錢的人,比收入高卻月光的人更接近財務自由。與其糾結收入級距,不如專注在「錢怎麼分、怎麼花」。

小資族該先存錢還是先投資?

一般理財觀念建議先存款、再投資:先存下 6 至 12 個月生活費(約 30 至 60 萬)當緊急預備金,行有餘力再量力投資(永豐銀行理財專欄)。租屋族尤其需要預備金應付押金、搬家等突發支出。本段為一般觀念分享,不構成投資建議,也不推薦任何標的,實際做法請依個人狀況與專業意見評估。

小資族佈置預算怎麼分?

先框出一個上限,再照使用頻率排順序。台灣家庭住宅相關支出本就占消費近三成(臺北市主計處 2024 年占 28.49%),佈置預算更要控管。把錢優先給每天會用到、帶得走的機能家具,裝飾性軟裝放最後。先在工具裡排一次,確認擺得下、用得到再買,避開退換貨的隱形浪費。

租屋一定要買吸塵器嗎?

看需求,但吸塵器多屬清潔剛需,建議列入必要清單。挑選重點是輕巧、無線或手持款,好收好搬、換房帶得走。台灣約 15.6% 家庭租屋(主計總處 2024 年統計),租屋族家電都要以「可搬走」為前提,避免買到笨重、退租送不掉的大件。與其買功能華麗卻難搬的款式,不如選一台輕便耐用的。

延伸閱讀

參考資料

- 永豐銀行-小資族存錢法則(2025)

- 臺北市政府主計處-家庭收支調查(2024)

- 行政院主計總處-國情簡介(2024)

- 內政部不動產資訊平台(2025)